預見2024 中國污水處理產業全景圖譜——人工智能基礎軟件賦能下的市場現狀、競爭格局與發展趨勢

隨著生態文明建設的深入推進和“雙碳”目標的穩步實施,中國污水處理產業正經歷著一場深刻的技術與模式變革。2024年,在人工智能(AI)基礎軟件開發浪潮的強力驅動下,產業升級的步伐顯著加快,一幅融合技術創新、市場競爭與綠色發展的全景圖譜正徐徐展開。

一、市場現狀:需求驅動與智慧化轉型并行

- 存量提質與增量擴容并重:城鎮污水處理設施建設已從“規模增長”轉向“提質增效”。老舊管網改造、污水收集效率提升、污泥無害化資源化處理成為投資重點。隨著城市化進程持續推進及農村人居環境整治的深入,新建及升級改造需求依然旺盛,市場總量保持穩定增長。

- 政策法規持續加碼:國家及地方層面陸續出臺更為嚴格的污水排放標準(如“準Ⅳ類”甚至更高標準)、水資源稅改革以及環保督察常態化,倒逼污水處理廠進行技術升級和精細化管理,為高技術含量解決方案創造了廣闊市場空間。

- 智慧水務建設進入快車道:物聯網、大數據、云計算等技術的普及,為污水處理過程的數字化奠定了基礎。而AI基礎軟件的開發與應用,正成為智慧水務從“數據可視”邁向“智能決策”的核心引擎。

二、競爭格局:產業鏈重構與“技術+服務”模式崛起

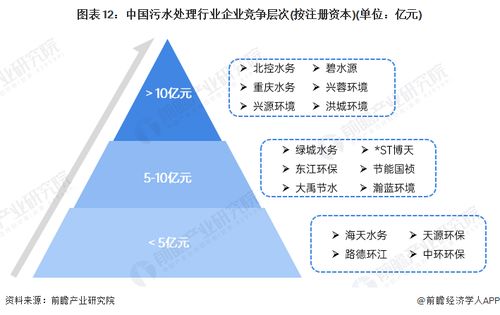

- 傳統巨頭與新興力量交織:以北控水務、首創環保、碧水源等為代表的傳統龍頭企業,憑借其規模、資本和項目經驗優勢,持續鞏固市場地位。一批專注于細分領域(如膜技術、高級氧化、厭氧氨氧化)或區域市場的“專精特新”企業正快速崛起。

- 跨界競爭與產業鏈融合:以華為、百度、阿里云為代表的ICT巨頭,以及眾多AI科技初創公司,憑借其在AI算法、算力平臺和基礎軟件開發上的優勢,通過提供智慧水務解決方案或與環保企業深度合作,強勢切入產業鏈價值高地,推動產業邊界模糊化。

- 競爭焦點從“設備工程”轉向“軟件與服務”:單純的設備銷售和工程建設利潤空間收窄,競爭日益激烈。能夠提供基于AI的智能化運營優化軟件、全生命周期管理服務、節能降耗解決方案以及碳足跡管理服務的企業,正獲得更高的附加值和市場認可度。

三、AI基礎軟件開發:賦能產業升級的核心驅動力

- 核心應用場景深化:

- 智能監測與預警:利用AI視覺識別技術(如無人機、攝像頭)監測管網滲漏、溢流,通過算法模型預警設備故障,實現從被動響應到主動預防。

- 工藝智能控制:開發基于機理模型與數據驅動的數字孿生系統,利用AI算法(如強化學習、模糊控制)實時優化曝氣、加藥、回流等關鍵工藝參數,在穩定達標的前提下實現能耗藥耗最小化。

- 智能診斷與決策:通過機器學習分析歷史運行數據,建立水質預測模型、污泥性狀評估模型,為工藝調整和運行策略提供智能輔助決策支持。

- 軟件開發模式創新:

- 平臺化與模塊化:開發開放、可擴展的AI中臺或算法平臺,將通用的預測、優化、控制算法封裝成標準化模塊,降低水務企業部署AI應用的門檻和成本。

- 低代碼/無代碼化:面向水務工程師開發低代碼工具,使其無需深厚編程背景也能根據具體廠站需求,定制和調整AI模型,加速技術落地。

- 云邊端協同:AI模型在云端訓練和迭代,在邊緣側(廠站)進行輕量化部署和實時推理,實現高效、低延遲的智能控制。

四、發展趨勢展望

- “AI+工藝”深度融合:AI技術將從輔助性工具,深度嵌入污水處理生化反應、物理分離等核心工藝機理中,催生新型的智能優化工藝包,成為下一代水處理技術的標準配置。

- 數據資產價值凸顯:高質量、標準化的運行數據是AI模型的“燃料”。數據采集的標準化、數據治理的規范化以及數據交易與共享機制探索,將成為行業基礎設施建設的重點。

- “減污降碳”協同智能管控:AI將在精準計量污水處理過程中的能耗、物耗及溫室氣體排放(如N2O)方面發揮關鍵作用,通過多目標優化算法,實現水質達標、成本最優與碳排放最低的動態平衡。

- 產業生態共建共贏:環保企業、AI軟件開發商、高校科研院所、云服務商將形成更加緊密的產業生態聯盟,共同制定標準、開發解決方案、培育復合型人才,推動產業整體智能化水平提升。

****

2024年,中國污水處理產業在政策、市場與技術的三重共振下,正邁向以“智慧、低碳、高效”為特征的新發展階段。人工智能基礎軟件的深度開發與應用,不僅是技術工具的創新,更是驅動產業范式變革、重塑競爭格局的戰略性力量。企業唯有主動擁抱這一趨勢,深化技術融合與模式創新,方能在未來的綠色浪潮中行穩致遠。

如若轉載,請注明出處:http://www.hbdysl.cn/product/86.html

更新時間:2026-05-20 01:23:18